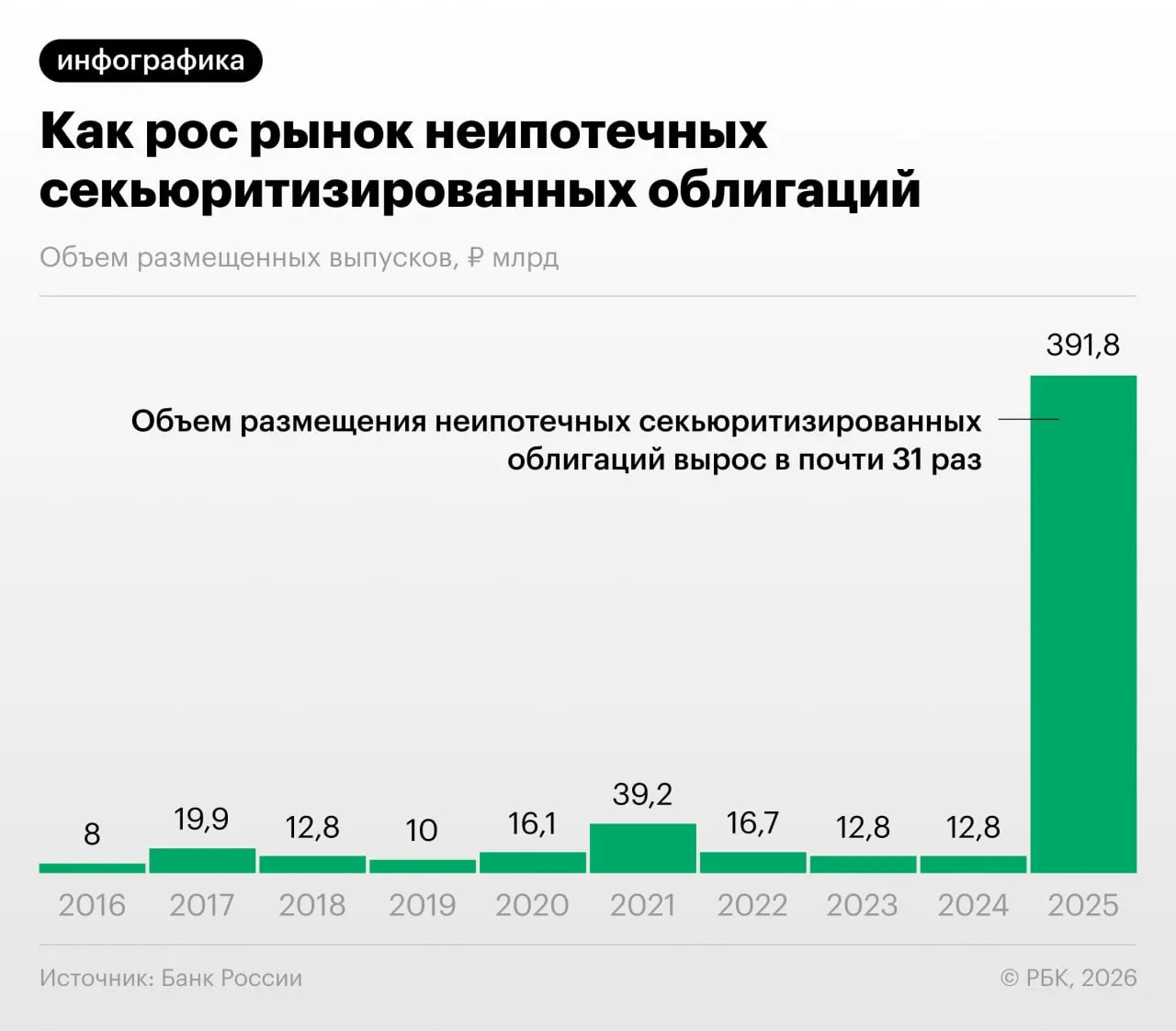

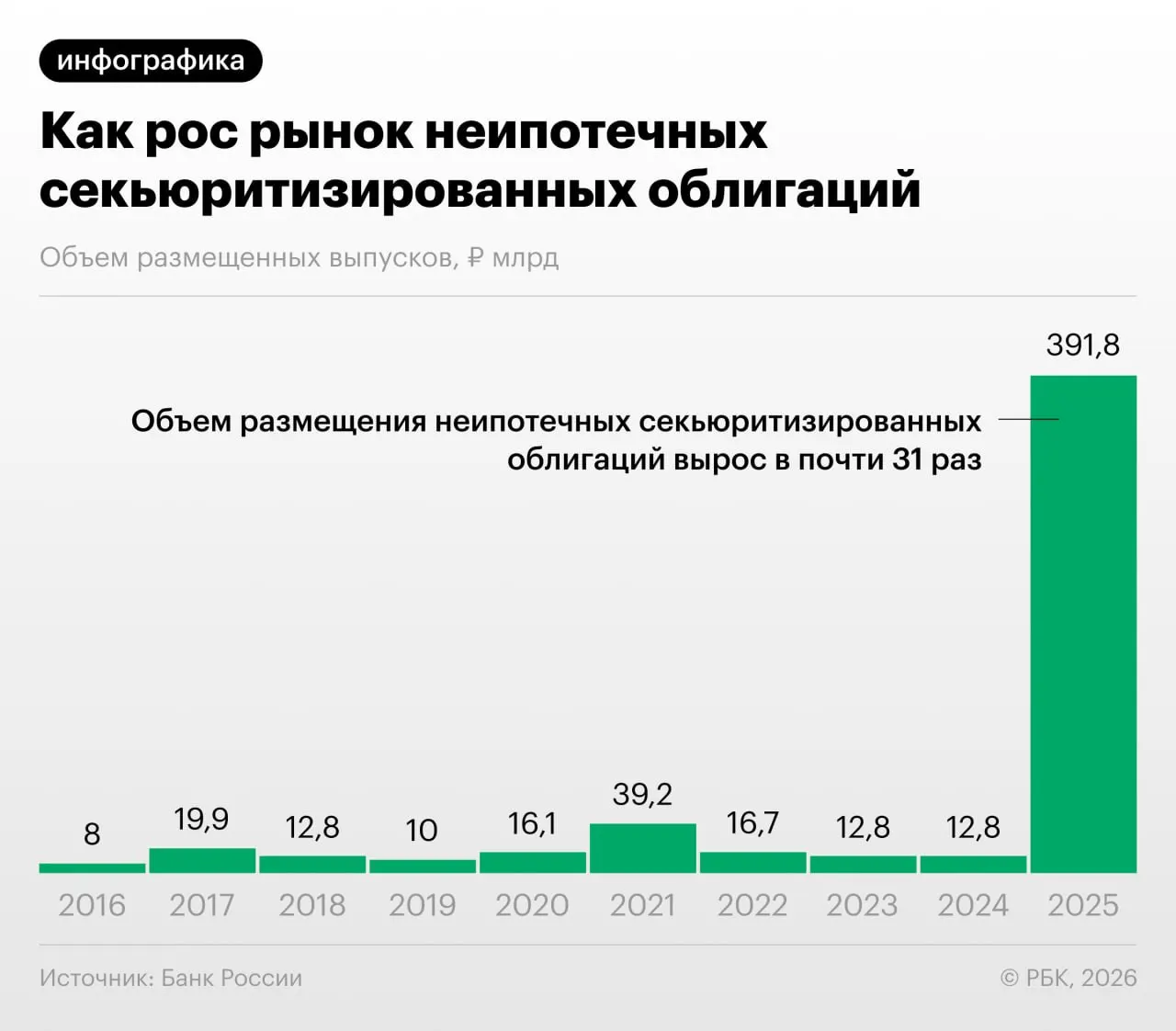

В 2025–2026 годах российские банки заметно увеличили выпуск облигаций, обеспеченных потребительскими кредитами. Банк России обратил внимание на этот тренд в Обзоре финансовой стабильности.

Как работает «переупаковка» кредитов

Секьюритизация превращает портфели розничных ссуд в облигации и позволяет банкам снизить нагрузку на собственный капитал. При этом регулятор фиксирует, что участники рынка иногда используют механизм для регуляторного арбитража: выкупают выпуски друг у друга и меняются портфелями ссуд.

Мнение аналитиков

Аналитики проводят параллели с прежними кризисами: сначала возникают стандартные бумаги, затем появляются производные инструменты, и структура рынка усложняется. По словам управляющего директора «Ренессанс Капитала» Дмитрия Александрова, хотя сейчас речь не о том же масштабе, что в США в 2008 году, темпы роста размещений выглядят впечатляюще.

Основные риски

- Недостаточная прозрачность структуры выпусков и качества залоговой базы.

- Регуляторный арбитраж, скрывающий реальную нагрузку на капитал банков.

- Ускоренный рост рынка может накапливать системные риски.

- Риск ухудшения качества неипотечных портфелей при экономическом спаде.

ЦБ и эксперты призывают инвесторов внимательнее оценивать эмитентов и структуру обеспеченности выпусков: критично понимать, какие кредиты лежат в основе бумаг и какие взаимосвязи существуют между участниками рынка.